Копим на мечту. Разбираемся, как составить финансовый план на год. Спойлер — легко не будет

Новый год — новые мечты. Увы и ах, многие наши желания материальны, а если свободных денег нет, то остается лишь визуализировать красивую жизнь в собственных мыслях. Чтобы наступивший год не прошел даром, предлагаем проанализировать финансовое положение, выделить приоритеты и составить план на год.

Экономия – это про успех или скупердяйство?

Стоит завести разговор про экономию, как перед глазами тут же встает картина: придется сидеть на воде и хлебе, отказывать себе в удовольствиях и зажать пояса потуже – словом, не жить, а выживать. Однако это в корне не верное суждение. Есть разумная экономия, когда ты здраво подходишь к тратам. А есть скупердяйство – кормить семью картошкой с котлетами из сомнительного фарша, а вместо подарков вручать друзьям очередную пару носков.

Сегодня на книжных прилавках встречаются сотни изданий, где финансисты рекомендуют оптимизировать расходы, бизнес-коучи с каждого утюга кричат о необходимости инвестировать деньги и жить на пассивный доход. Однако реалии куда прозаичнее. Судя по тому, какой популярностью пользуются рассрочки и сколько людей погрязли в кредитах, многим попросту нечего инвестировать. Поэтому в сегодняшнем материале не станем рассказывать о людях, которые с легкостью могут выложить крупную сумму и ждать, пока набегут проценты. Обратились за помощью к белорусам, которым удалось систематизировать домашние траты – жить без жестких ограничений и при этом накопить на маленькую мечту.

Сэкономил – считай заработал

Есть два противоположных мнения: «Сэкономил – считай заработал» и «Надо не экономить, а больше зарабатывать». Обе точки зрения имеют право на жизнь, но не каждому по силам вытянуть две работы, уделять должное внимание семье и дому. Поэтому если вариант со второй, а для кого-то и с третьей работой вводит в депрессию, разумнее начать с реального с анализа семейного бюджета.

Обсудите условия экономии

Белоруска Ирина давно пыталась вести финансовый учет, но каждый раз сталкивалась с непониманием мужа. Он категорически отказывался брать чеки в магазинах и агрессивно реагировал на предложение заглянуть в соседний торговый центр, где продавали нужный товар на скидке. «Он считал, что экономить на продуктах ниже его достоинства. Но ведь я предлагала покупать не худшее по качеству, а точно такое же, от того же производителя, в той же упаковке, но на 30% дешевле», – словно оправдываясь говорит Ирина.

Однако помогли тут не доводы и слова, а время. Денег едва хватало до зарплаты, ни о каких сбережениях речи и вовсе не шло. Так что выход был один – искать компромисс.

«Самое нудное – разбор чеков и фиксирование трат. Но без этого слабые места выявить не удастся», – говорит Ирина.

Как-то на выходных семейная пара села за стол переговоров и расставила все точки над i:

- хорошо едим и не экономим на качественных продуктах;

- следим за здоровьем и не пытаемся лечиться народными средствами;

- уважаем мнение друг друга и учитываем интересы: если муж считает, что ему нужны новые наушники, значит, это действительно так;

- не изводим расспросами про небольшие расходы — для этого ввели графу «личное», куда попадают траты на редкие встречи с друзьями и сюрпризы друг для друга.

Спрогнозируйте доходы и расходы на будущий год

«Спрогнозировать доходы в целом было несложно. У нас есть только наши зарплаты: сложил ежемесячные доходы, умножил на 12 – и готово. Тут мы подумали, что в доходы можно зачислить продажу б/у вещей. Подсчитать сложнее, так что мы взяли примерную цифру. Более того, это будет нас стимулировать почаще обращать внимание на лишние вещи в квартире и потихоньку от них избавляться, – рассказывает девушка. – В нашей идеальной вселенной 20% дохода мы хотели класть в копилку. Это действительно очень крупная сумма для нас, было сложно представить, как мы без нее справимся. Больше всего я боялась, что этот эксперимент приведет к конфликту, все-таки мы не привыкли считать деньги. Впрочем, пришлось напомнить себе, что именно из-за этого, часто считать было нечего».

А с расходами дело застопорилось. Ни муж, ни жена даже примерно не могли сказать, сколько уходит на продукты, одежду, товары для дома, обучение детей, подарки, вредные привычки и встречи с друзьями. «Сразу скажу, этот год стал для нас вводным, потому что исходных данных на руках у нас не было. Мы примерно распределили суммы, но по многим позициям промахнулись, – признается девушка. – Зато мы выявили кучу ошибок».

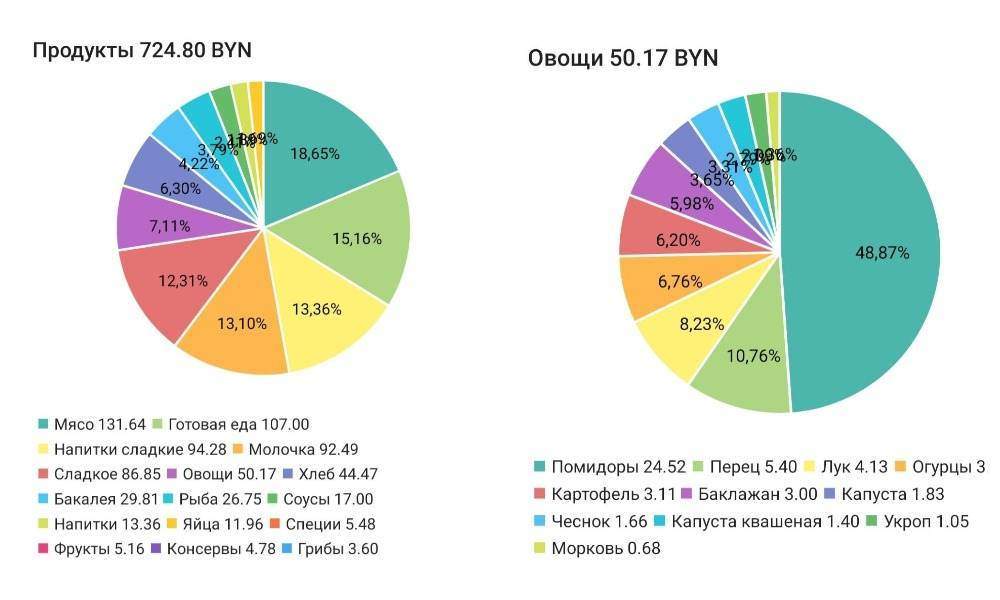

Так, например, выяснилось, что на покупку пакетов за год ушло около 40 рублей, а стаканчик кофе в обеденный перерыв потянул на 90 рублей в месяц. Самыми пугающими оказались счета за сладости и сигареты. Девушка не называет конкретные суммы, но отмечает, что был месяц, когда на вкусняшки к чаю потратили столько же, сколько на мясо, а денег на сигареты за год почти хватило бы на двухнедельный отдых в Грузии на одного.

Скриншот программы для контроля за расходами. «Еда на ходу и сладости – это траты, без которых вполне можно обойтись», – говорит Ирина, анализируя финансовые ошибки.

«Это был просто шок! Мы никак не ожидали увидеть такие цифры. Особенно жутко выглядит ситуация по прошествии года. Действует отрезвляюще, – говорит Ирина. – Самое обидное – это траты, без которых вполне можно было обойтись. По ходу дела мы корректировали расходы: теперь всегда ношу с собой термос на 300 мл, а чтобы ограничить сладкое, начала считать калории — и для фигуры хорошо, и бюджет от этого не страдает. С курением тоже пытаемся разобраться. Ясное дело, все не так просто, но мы движемся в верном направлении и уже точно снизили расходы на сигареты».

По словам Ирины, отказ от кофе на вынос позволил экономить в районе 90 рублей в месяц.

Обязательные траты: раз не можешь сэкономить – попробуй улучшить качество

Питание

Еще на старте пара решила не экономить на продуктах, но изменения все равно пришлось внести. Например, по максимуму отказались от колбас, пельменей и еды на бегу. Вместо бутербродов по утрам готовят молочные каши, а после работы оба принимаются за ужин, не деля обязанности на «мужские» и «женские». «Когда делаешь что-то вместе, получается гораздо быстрее. Ту же фунчозу с овощами и курицей мы готовим примерно полчаса. Чуть дольше, чем сварить две пачки пельменей, зато гораздо полезнее и вкуснее. А по деньгам получается один к одному, так как продукты удается выхватить на хороших скидках», – делится секретами экономии Ирина.

Коммуналка

«В этой категории много не сэкономишь, – считает женщина. – Не будем же мы пилить друг друга за то, что ежедневно принимаем душ или забыли выключить свет».

Но снизить траты все равно немного удалось:

- отключили домашний интернет, потому что вполне хватает мобильного;

- мобильный оператор позволяет объединяться в группы, за что дает скидку в 15% – на этом семье удается экономить больше 10 рублей в месяц;

- заблокировали лишние банковские карты, так как ежемесячно на обслуживание уходило минимум 5 рублей;

- а еще подумывают отказаться от домашнего телефона, ведь звонят по нему теперь только с предложением посетить «презентацию», где обещают рассказать о пользе подушек или матрасов.

Подарки

На этой категории тоже было решено не экономить. Во-первых, семейная пара не хочет прослыть «жмотами», а во-вторых – поиск подарков доставляет им удовольствие. «Когда покупаю подарки друзьям, радуюсь, как ребенок. Меня завораживает процесс, ведь я хочу, чтобы сувенир идеально подходил человеку, – рассказывает Ирина. – А еще люблю делать неожиданные подарки, без повода. Видя изумление на лице знакомого и его восторг, вообще забываю о деньгах – такие эмоции дорогого стоят».

По словам женщины, спрогнозировать траты на подарки – посильная задача. Как правило, из года в год повторяются одни и те же праздники, да и возраст уже такой, что новых знакомств почти нет. Наметив людей и сувениры, можно в течение года присматриваться и прицениваться. «Мы не стремимся снизить сумму на подарки. Мы стараемся найти вещи, которые стоят на порядок выше, чем мы планируем потратить. А если видим скидку – берем, не дожидаясь праздника», – говорит женщина.

Откажитесь от лишнего

В начале эксперимента Ирина черпала вдохновение из книги «Год без покупок», где автор советовала отказаться от трат на десятую футболку, декоративные вещички для дома, типа свечек, косметику покупать, лишь когда предыдущее средство подходит к концу.

«Я осознанно подходила к тратам. Одежды у меня в принципе достаточно, только обувь, носки и белье как расходные материалы, – смеется женщина. – Остальное вполне хорошего качества и, думаю, если мой вес останется на прежнем уровне, то в этом году я и вовсе могу ничего не покупать». Но это не значит, что Ирина обходит стороной магазины. Если ей приглянется вещичка, она не покупает ее сразу: женщина пару дней живет с этой мыслью, а потом либо желание купить обновку уходит само собой, либо, наоборот, возрастает и она с чистой совестью отправляется на шопинг.

Еще один способ умерить тягу к покупкам – провести «амортизацию» гардероба. Ирина говорит, что, перебирая шкаф, наткнулась на пару десятков вещей, которые носила всего раз, а часть из них до сих пор так и лежит с этикетками. «Вот, например, джинсы, купила рублей за 60. Казалось бы, не так уж и дорого, но я их надела всего дважды: на два часа, когда ходила на родительское собрание, и еще минут на сорок на вечернюю прогулку. То есть один выход в этих джинсах стоил мне 30 рублей – уж слишком расточительно, как по мне».

Иногда Ирина заглядывает в секонды, но и там старается держать себя в руках и брать только нужное. «Сегодня это уже не секонды, а стоки, вещи новые, с этикетками, а стоят копейки. Брендовую куртку, которая на маркетплейсах стоит от 300 рублей, я взяла за 5, джинсы Bershka достались за два рубля, поло Lacoste – за три. И нет, я не толкаюсь со школьниками ранним утром на входе», – смеется женщина, вспоминая новости про подростков-перекупов.

Фирменные вещи, которые женщина купила за «копейки». «Я уверена, что они прослужат мне не один год», – утверждает Ирина.

Ирина признается, походы по секондам – это импульсивные покупки, но она считает, что в магазинах подобного рода можно отделаться легкой кровью. «Если всегда и во всем себя ограничивать, то легко сорваться. Поэтому я позволяю себе сойти с намеченного пути и чуть-чуть расслабиться. Траты несерьезные, а вещи хорошие, которые прослужат мне ни один год», – говорит женщина, подчеркивая, что она предпочитает классический стиль, а значит, не стоит бояться, что одежда выйдет из моды.

На самом деле импульсивные покупки изучают на уровне психологии. У них даже есть название – эффект Дидро. Суть в следующем: купила девушка, например, новую сумочку и поняла, что ее не с чем носить, а значит, пора присмотреться к туфелькам соответствующего цвета. На покупке обуви тоже сложно остановиться, ведь уже в примерочной представляешь себя в новом платье или брючном костюме. В результате одна-единственная сумочка влечет за собой множество покупок, которые в будущем оказываются бесполезными, зато съедают серьезную часть бюджета. К слову, Ирине такой порок не страшен, она утверждает, что научилась держать себя в руках и трезво смотреть на ситуацию. Тем не менее, проблема имеет место быть: у женщины есть 14-летняя дочь, у которой в магазинах разбегаются глаза. «Этот вопрос не дает мне покоя. Я понимаю, что подросткам важно самовыражаться, но для дочери шопинг – это удовольствие от примерки и выхода из магазина с полным пакетом. Одежда часто оказывается не востребована. Наденет 2-3 раза, а потом вещи просто занимают место в шкафу. Надо привить ей привычку думать перед покупкой, но я пока так и не придумала как», – пожимает плечами Ирина.

Получи заслуженный бонус (или хотя бы часть его)

Копить деньги просто так – глупая затея. Пока нет цели, нет и желания придерживаться выбранной стратегии. Конечно, путь к цели может занять не один год, но важно поддерживать себя и своими глазами видеть результат. По словам Ирины, они так и не смогли на старте определиться, на что потратят сэкономленные деньги. «Честно говоря, мы просто не до конца верили, что вообще сможем вести учет финансов. Вот и не хотели строить планы. Зачем лишний раз расстраиваться?» – задает риторический вопрос женщина.

Так как первый год оказался так сказать ознакомительным, копилка пополнилась не густо, но этого хватило, чтобы обновить микроволновку, приобрести мясорубку и хороший напольный отпариватель – это что касается крупных покупок.

Тот самый отпариватель, который облегчил жизнь семье и избавил от необходимости каждый раз доставать тяжелую гладильную доску.

В 2024 году пара рассчитывает серьезно пополнить «копилку», ведь теперь они знают свои слабые стороны и понимают, как им противостоять. «Я рада, что мы наконец-то внедрили систему контроля. Благодаря ей, зайдя в магазин косметики, я больше не останавливаюсь перед стеллажом с кремами и шампуньками. Однажды я задала себе вопрос: «Я коплю на ремонт или мне достаточно десятой баночки крема, срок годности которой истечет быстрее, чем я успею начать им пользоваться?» После этого я с чистой совестью пошла дальше, купив в магазине лишь туалетную бумагу и ватные палочки – в тот день в списке покупок были только эти позиции».

Какие бывают методы накопления

Метод Эндрю Тобиаса

Наша героиня Ирина на интуитивном уровне выбрала довольно популярный способ накоплений, который даже имеет собственное название – метод Эндрю Тобиаса. Он же один из самых простых, так как подразумевает свободу выбора и не требует серьезных ограничений. Главное правило – отсутствие долгов и кредитов. По плану 20% доходов идет в копилку, а оставшиеся 80% – на жизнь.

Метод 50 – 30 – 20

Тоже популярный способ, но, в отличие от предыдущего, позволяет не перегнуть палку с лишними тратами. 50% дохода должно хватить на обязательные расходы – продукты, коммунальные услуги, транспорт, оплата детских кружков, в общем все то, про что нельзя забыть или отложить на потом. 30% идут на радости жизни: для одних, это новая одежда, для других – билеты в театр, для третьих – посиделки с друзьями. Оставшиеся 20% – накопления, к которым нельзя прикасаться.

Метод четырех конвертов

Способ для тех, кто хочет научиться дисциплинировать себя. В копилку традиционно отправляются 20%, а оставшиеся деньги делятся на 4-5 конвертов в зависимости от количества недель в месяце. Как уже стало ясно из названия, один конверт – одна неделя. Это не обязательно должна быть одинаковая сумма. Так, если вы знаете, что в 20-х числах нужно платить коммуналку, значит, отложите туда побольше денег с учетом прогнозируемых трат.

Нет «рецепта», который подойдет абсолютно всем, поэтому верный способ найти комфортный вариант – попробовать каждый из методов. Более того, нет необходимости придерживаться указанных цифр, можно выставлять собственные значения и варьировать под свои предпочтения. Главное – не забывать откладывать «неприкосновенный запас», предназначенный на «мечту».