«Считаю, что раздельный бюджет — большая ошибка». Разбирались, как вести семейный бюджет: истории белорусов и мнение эксперта

Как бы нам не хотелось обратного, но тема денег, пожалуй, в любой семье является одной из фундаментальных. Многие супружеские пары даже разводятся, не достигнув единства в денежном вопросе. Как гласит народная мудрость: любовь приходит и уходит, а кушать хочется всегда. И периодически совершать дорогие покупки, и отдыхать на море, и дать хорошее образование детям. Если один из супругов не миллионер, то на помощь в достижении финансовых целей может прийти ведение семейного бюджета. Этот процесс помогает оптимизировать траты, копить на крупные покупки и не ссориться из-за денег. «Могилев.Онлайн» поговорил с белорусами, которые по-разному ведут семейный бюджет, и спросил у финансового эксперта, с чего начать, если в семье не привыкли вести учет деньгам.

Типы семейного бюджета

Для начала отметим, что существует несколько схем ведения семейного бюджета. Самая популярная — общий бюджет, когда оба партнера скидывают доходы в общий котел, а затем распределяют траты по необходимости. Не имеет значения, что кто-то зарабатывает больше/меньше или не зарабатывает вообще. Расходуется общий бюджет по договоренности.

Вторая схема встречается гораздо реже. Это раздельный бюджет, когда члены семьи тратят личные доходы по своему усмотрению и не залазят в «кубышку» партнера. Супруги на старте решают, кто берет на себя обязательные ежемесячные расходы, или договариваются платить по очереди.

Последний вариант — смешанный или долевой бюджет, когда у каждого из партнеров есть деньги для личных нужд, но при этом есть и так называемый общий котел. Например, супруги скидываются на оплату коммунальных услуг и покупку продуктов, а оставшиеся в кошельке деньги тратят по своему усмотрению.

Как же эти схемы ведения семейного бюджета работают на практике? Рассказали простые белорусы

История про общий бюджет: «В семьях наших родителей всегда так было: папа отдавал деньги маме, а она их грамотно тратила»

Алена и Вадим выбрали наиболее распространенную схему ведения семейного бюджета – классический вариант, когда все деньги общие, а траты распределяются, учитывая интересы всех членов семьи. Супруги живут вместе четыре года и практикуют общий бюджет на протяжении всего этого времени.

«Поскольку основной добытчик в семье – муж, то бюджет нашей семьи, можно сказать, состоит из его зарплаты. Хоть сейчас я зарабатываю относительно мало, но тоже вношу свой вклад. Как выглядит процесс ведения бюджета? Супругу приходит зарплата, он сразу переводит ее на мою карту. Я как настоящая хранительница домашнего очага грамотно распределяю деньги на все необходимые оплаты, покупку продуктов, одежды, бытовой химии и прочих нужностей для дома», – рассказывает Алена.

По словам девушки, такой расклад устраивает и ее, и Вадима. Несмотря на то, что супруг зарабатывает значительно больше, Алена спокойно тратит деньги на свои «хотелки» в виде косметики, одежды и маникюра. Какие продукты покупать, в основном решает женщина, так как она занимается готовкой. Обсуждения трат возникают только, когда речь идет о крупных покупках, например, мебели или техники.

«Мы всегда договариваемся, пока ни разу не было ссор на финансовой почве. Объясняю это тем, что у нас одинаковые взгляды на то, как должен выглядеть семейный бюджет. И у него в семье так было, и у меня папа всегда отдавал деньги маме, а она грамотно их тратила. Мы даже представить не можем другого варианта», – рассказывает Алена.

Девушка делиться, что сейчас они с супругом откладывают деньги на покупку новой машины, и у них это успешно получается.

История про раздельный бюджет: «Не нужно выяснять, кто, куда и на что потратил общие деньги»

Марина и Алексей вместе уже три года, оба получают примерно среднюю зарплату по стране. Девушка рассказывает, что в начале супружеской жизни долго притирались друг к другу из-за разного отношения к деньгам. Именно поэтому они и выбрали для себя раздельный бюджет.

«Я очень экономная. Стараюсь ко всем тратам подходить с умом, рассчитывать, где можно купить подешевле, где можно совсем отказаться от покупки. Муж, наоборот, транжира. Поэтому на старте отношений понять друг друга было тяжело. В итоге, чтобы не ссориться из-за разных взглядов на деньги, решили практиковать раздельный бюджет», — рассказывает Марина.

Вопрос с обязательными ежемесячными тратами решился сам собой. Девушка, являясь более финансово ответственной, оплачивает аренду квартиры и «коммуналку». Парень полностью обеспечивает молодую семью продуктами и мелкими тратами для дома. По словам Марины, муж часто делает покупки, от которых сама девушка отказалась бы, пожалев денег. Кроме того, супруг оплачивает походы в кино, кафе и другие развлечения. Оставшиеся деньги молодые люди тратят по своему усмотрению или откладывают.

«Моделью ведения раздельного семейного бюджета я довольна. Нам не нужно выяснять, кто, куда и на что потратил общие деньги. Не нужно ругаться из-за того, что кто-то хотел купить одну вещь, а кто-то другую. При этом все счета у нас всегда оплачены, все необходимое и даже больше куплено. Все удачно получается само собой», — говорит девушка.

Марина не исключает, что в будущем придется перестроиться на ведение общего или смешанного бюджета. Причина — большие совместные планы в виде покупки квартиры и планирования ребенка. Однако на сегодняшний день пару все устраивает. «Мы двое взрослых независимых людей, которые всегда могут рассчитывать на помощь друг друга, но и без нее прекрасно справляются», — уверена Марина.

История про смешанный бюджет: «Мы остановились на этой системе, когда получали примерно одинаково»

Анастасия и Евгений все шесть лет совместной жизни ведут смешанный семейный бюджет. Каждый из супругов бросает в общий котел ровно половину дохода вне зависимости от того, кто сколько зарабатывает. Эти деньги идут на «коммуналку», кредит за квартиру, покупку продуктов и детских вещей. Оставшиеся 50% дохода остаются в кошельках у супругов и тратятся на личные «хочу».

«Сейчас мой доход гораздо больше, чем у жены, так как она находится в декретном отпуске. Но когда мы остановились на этой системе, получали примерно одинаково. Теперь ситуация изменилась, но мы решили оставить все, как есть – это была инициатива жены», – говорит Евгений.

Если в конце месяца остаются деньги, то их направляют на формирование общей финансовой подушки. Правда, как признается мужчина, пока с этим дела обстоят туго.

«Конечно, я не трачу свои деньги только на себя. С удовольствием покупаю жене подарки. Например, на Новый год подарил ей дорогой золотой браслет. Также оплачиваю все необходимое для ребенка, все-таки это моя обязанность», – говорит мужчина.

По словам Евгения, если они с супругой примут решение вести семейный бюджет по-другому, то он без проблем согласится.

Как правильно вести семейный бюджет — мнение эксперта

Какую схему ведения семейного бюджета выбрать, супруги решают самостоятельно в зависимости от желаний и возможностей. А вот как лучше всего организовать этот процесс, мы поинтересовались у финансового консультанта Владимира Шульги.

Учет доходов и расходов — базовая вещь, без которой никак

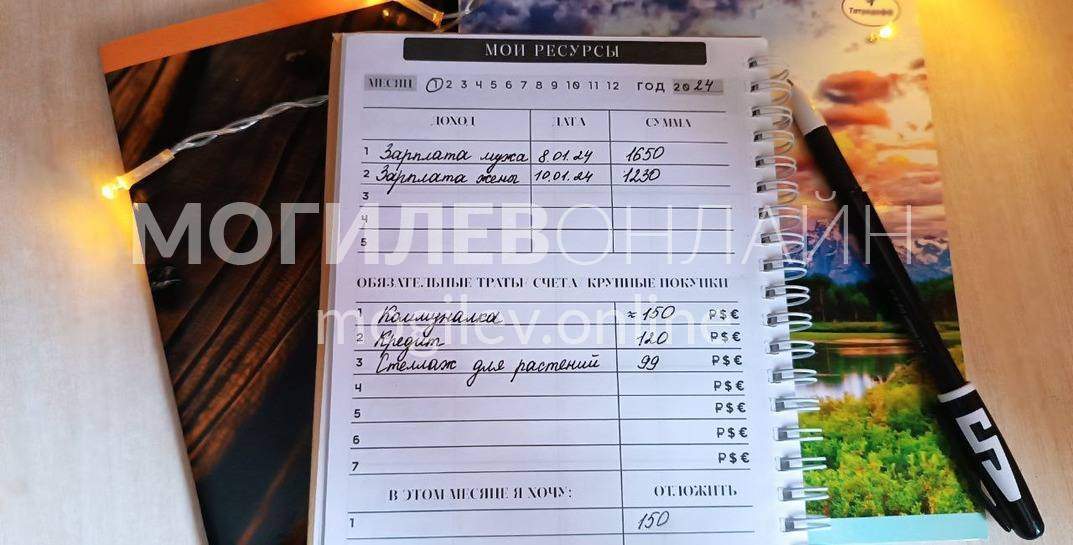

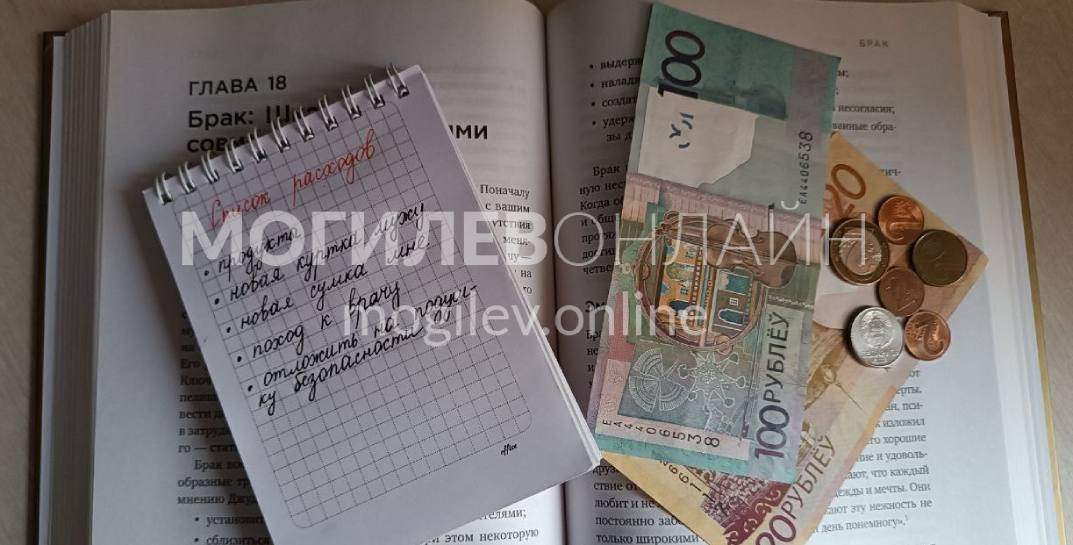

Эксперт считает, что основная ошибка большинства заключается в том, что они не ведут семейный бюджет и не понимают, сколько денег и куда тратят. Для того чтобы взять под контроль финансы, нужно начать вести учет доходов и расходов.

«Это базовая вещь, без которой никак. Мало один раз записать список трат и забыть про него. Вести учет нужно постоянно. Фиксировать расходы можно в блокноте, таблице в экселе или в специальном приложении, каких сейчас очень много — кому как удобнее. Только так можно реально проанализировать бюджет. Чаще всего люди не замечают маленькие траты. В итоге человек просто не помнит, куда потратил до 30-40% своего дохода», — утверждает Владимир.

Все расходы делятся на категории: продукты, жилье, кредиты, развлечения. Ведя учет расходов, увидите точные цифры, сколько и на что тратите. В дальнейшем можно прописать для себя конкретную сумму на каждую категорию расходов, придерживаться ее и не выходить за рамки. То есть тратить, например, тысячу рублей в месяц на продукты — хорошо, а больше — уже нельзя.

Главное правило — «сначала плати себе»

Как сократить ненужные расходы и увеличить сбережения? Финансовый консультант советует использовать правило «сначала плати себе».

«Что это значит? Вы получаете зарплату и сразу откладываете 10 % независимо от того, какой у вас доход, и только потом планируете остальные расходы. То есть откладываете не в конце, когда уже за все заплатили, купили и выделяете из оставшегося, а сразу же. Пришел доход — 10% отложили. На остальные 90% планируете семейный бюджет и расходы. Это эффективно помогает сберегать финансы. Дальше, смотря по ситуации, можно увеличивать или уменьшать процент „выплаченных себе“ денег», — советует Владимир.

Когда люди начинают вести подробный учет, становится понятно, что некоторые расходы можно сократить. Зачастую кажется, что на какую-то категорию уходит совсем маленькая сумма, а подсчитав, выясняется, что она одна из основных в семейном бюджете. Эксперт не исключает, что, проанализировав ситуацию, появится желание направить финансовый поток в другое русло.

«Необходимая каждому финансовая подушка создается просто, если применять правило „сначала плати себе“, — говорит Владимир. — Это основы финансовой грамотности, способствующие увеличению доходов. Если вы ничего не сохраняете, вам нечего и откладывать. Обычно финансовая подушка равна размеру расходов за 3-6 месяцев. Конечно, чем больше удастся накопить, тем лучше и спокойнее для вас».

Застрахуйте основного «добытчика»

Финансовый консультант отмечает, что иногда неожиданные расходы, касающиеся, в первую очередь, здоровья или имущества, можно избежать благодаря страхованию. «Если нет средств, чтобы застраховать всю семью, начните с основного „добытчика“ — того, кто больше всего зарабатывает. Застраховать здоровье стоит недорого, но в случае непредвиденных обстоятельств, а в жизни всякое бывает, очень поможет, — уверен Владимир. — Это касается и недвижимости. Свою квартиру нужно обязательно страховать. Лучше иметь страховки, чем потом не знать, где взять средства».

Как правильно ставить финансовые цели

Чтобы определить финансовые цели и создать план для их достижения, финансовый консультант советует выполнить несколько простых шагов:

1. Собраться членам семьи, ответственным за финансы, и провести открытый честный разговор, во время которого определить общие финансовые цели, обсудить их и выписать на бумаге.

2. Провести приоритизацию, то есть распределить цели в порядке важности.

3. Конкретизировать цели, например, не просто «откладывать на отпуск», а прописать конкретную сумму и конкретное время для достижения цели. Тогда, по словам эксперта, будет проще понимать, что нужно делать для достижения цели и сколько на это осталось времени.

Финансовые цели бывают разные: краткосрочные, среднесрочные и долгосрочные. Краткосрочные нужно реализовать в течение ближайших трех лет. Использовать какие-то инструменты для приумножения этих средств финансовый консультант не рекомендует, так как на них отводится маленькое время.

Деньги на долгосрочные цели, это может быть покупка квартиры или накопление средств на образование ребенка, Владимир советует инвестировать. Во-первых, так вы спрячете эту сумму от себя и не потратите, а во-вторых — приумножите. Эксперт говорит, что откладывать деньги под подушку или на депозитный счет — не самая лучшая идея, инфляция сделает свое дело и стоимость этих денег снизится. Он рекомендует искать инструменты, которым по силам обогнать инфляцию.

Так какая схема ведения семейного бюджета удобнее?

Что касается модели ведения семейного бюджета, то финансовый консультант советует придерживаться общего семейного бюджета.

«Считаю, что ведение раздельного семейного бюджета — большая ошибка. Понятно, что если один из партнеров не хочет вести общий бюджет и грамотно подходить к его формированию, то его это сделать не заставишь. Тогда нужно распределять расходы: например, один платит за „коммуналку“ и оплачивает развлечения, другой покупает продукты. Если есть общая финансовая цель, то каждый в общий котел ежемесячно дает определенную сумму», — говорит эксперт.

Приложения для ведения семейного бюджета

При ведении семейного бюджета крайне полезными могут оказаться специальные мобильные приложения, которые позволяют на ходу редактировать доходы и расходы, причем, делать это могут все члены семьи.

Вот список приложений, которые можно скачать в Google Play бесплатно.

Финансы — расходы и бюджет. Оценка — 5 звезд

В описании сказано, что это трекер расходов и доходов, денежный менеджер, простая копилка. Приложение поможет отслеживать доходы и расходы, а также анализировать финансовые привычки с помощью подробных отчетов и информативных диаграмм. В личном кабинете можно ставить финансовые цели и экономить деньги. В комментариях пользователи называют данное приложение удобным и понятным.

Wallet — Деньги, бюджет. Оценка — 4,7 звезды

Приложение поможет составить динамичный план контроля финансов и достижения целей. Здесь можно использовать несколько валют, синхронизировать счета со своим банком или финансовыми учреждениями. Авторы приложения утверждают, что оно поможет принимать верные решение и планировать будущее на месяц, год или даже на десять лет вперед.

1Money: расходы финансы бюджет. Оценка — 4,8 звезды

В описании сказано, что приложение покажет, куда на самом деле уходят деньги. Среди особенностей, отмеченных авторами, — учет расходов, простые диаграммы, которые автоматически покажут структуру трат и поступлений, мультивалютность, напоминания о регулярных платежах. В комментариях некоторые пользователи называют приложение лучшим по ведению статистики и истории использования финансов.